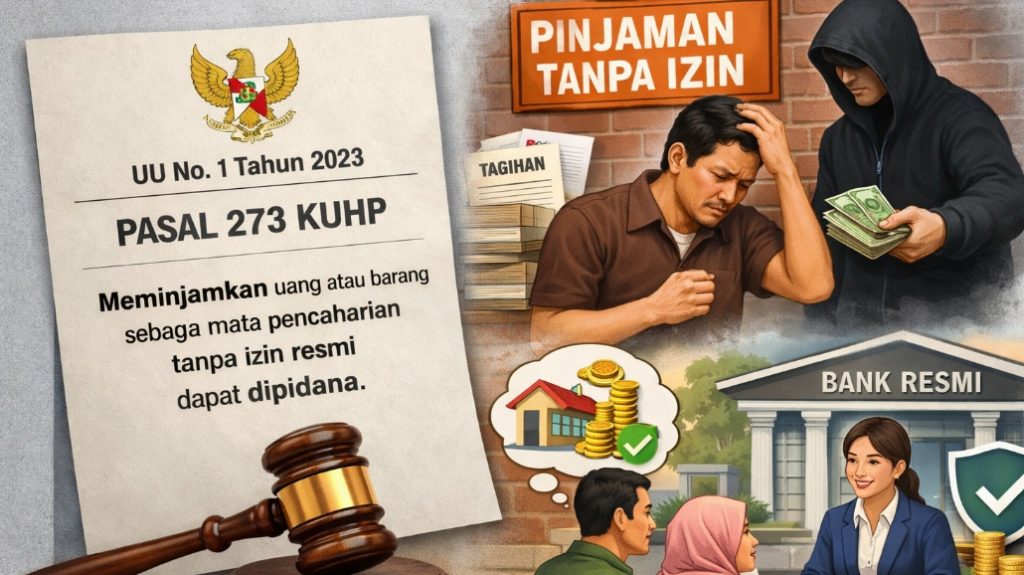

OPINI – Praktik pinjam meminjam uang di tengah masyarakat merupakan hal yang tidak terpisahkan dari kebutuhan ekonomi sehari-hari. Dalam kondisi tertentu, sebagian masyarakat membutuhkan akses dana secara cepat untuk memenuhi kebutuhan mendesak, baik untuk usaha maupun kebutuhan keluarga.

Namun dalam praktiknya, tidak semua kegiatan pinjam meminjam dilakukan melalui lembaga keuangan resmi. Pinjaman yang dilakukan secara informal tanpa pengawasan dan aturan yang jelas berpotensi menimbulkan risiko bagi kedua belah pihak, terutama apabila disertai bunga tinggi atau mekanisme penagihan yang tidak transparan.

Pemerintah melalui Undang-Undang Nomor 1 Tahun 2023 tentang Kitab Undang-Undang Hukum Pidana (KUHP) memberikan perhatian terhadap persoalan ini. Dalam Pasal 273 KUHP disebutkan bahwa setiap orang yang menjalankan usaha meminjamkan uang atau barang sebagai mata pencaharian tanpa izin resmi dapat dikenai sanksi sesuai ketentuan hukum yang berlaku.

Ketentuan tersebut pada dasarnya bertujuan mendorong agar kegiatan usaha pinjam meminjam dilakukan secara legal, transparan, serta berada dalam pengawasan lembaga yang berwenang. Dengan demikian, hubungan antara pemberi pinjaman dan peminjam dapat berlangsung lebih adil dan memiliki kepastian hukum.

Selain pengaturan dalam KUHP, aktivitas di sektor jasa keuangan juga berada di bawah pengawasan lembaga yang dibentuk berdasarkan Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan (OJK). Lembaga ini bertugas mengawasi berbagai kegiatan jasa keuangan agar berjalan secara sehat dan melindungi kepentingan masyarakat.

Di sisi lain, Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen juga memberikan dasar hukum bagi masyarakat untuk mendapatkan perlindungan dalam setiap transaksi ekonomi, termasuk dalam praktik pinjam meminjam.

Meski demikian, persoalan pinjaman informal tidak dapat dipahami hanya dari sudut pandang hukum semata. Realitas di lapangan menunjukkan bahwa sebagian masyarakat masih menghadapi keterbatasan akses terhadap layanan keuangan formal. Kondisi tersebut sering kali membuat pinjaman informal menjadi pilihan yang dianggap lebih mudah dan cepat.

Karena itu, selain penegakan aturan hukum, peningkatan literasi keuangan masyarakat juga menjadi hal yang penting. Masyarakat perlu memperoleh informasi yang cukup mengenai risiko pinjaman yang tidak memiliki dasar hukum yang jelas, sekaligus mengetahui alternatif layanan keuangan yang legal dan diawasi pemerintah.

Dengan adanya regulasi yang lebih jelas melalui KUHP baru serta pengawasan dari lembaga terkait, diharapkan sistem pinjam meminjam di masyarakat dapat berjalan lebih sehat, adil, dan memberikan perlindungan bagi semua pihak.

Tulisan ini merupakan pandangan opini yang bertujuan memberikan edukasi hukum dan literasi keuangan kepada masyarakat mengenai pentingnya memilih layanan keuangan yang legal serta memahami ketentuan hukum yang berlaku.